本文目录一览:

最近两年,受到疫情的影响,全球经济都不景气,国内的股市和基金的投资收益也不稳定,有的人刚刚开始炒股或买基金都赚了不少钱,而到最后却又把钱给赔了进去。于是,大家都希望有一个既没有什么投资风险,又能够每个月都能获得4000元的收入,而要达到这个目标,就只能把一笔钱存入到银行里面。

对此,有银行员工提出,虽然现在银行存款的利率不算很高,但是只要选择对了,在银行还是有获得高额利息的可能的。从目前情况来看,国内总共有4600家银行,除了工农中建交,外加邮储银行等国有六大银行外,其他90%以上的银行都是中小银行。

而国有六大银行给出的银行利率相对偏低,相对于国有六大银行,股份制银行和城商银行往往就能给出较高的利率。此外,国内的农商银行、民营银行、农村信用社等小银行,则可以给出股份制银行或城商银行更高一些的利率。

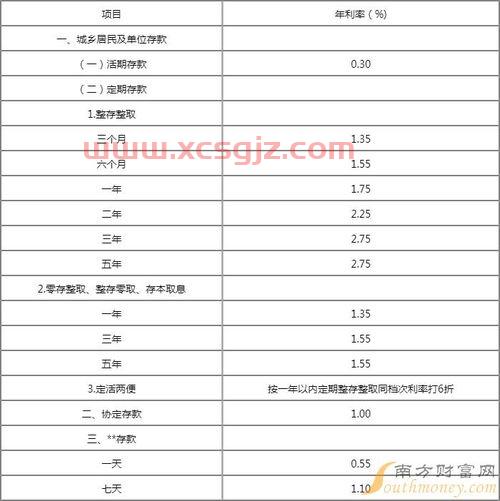

实际上,不同存款期限和品种能给出的利息是完全不同的。第一种是活期存款。活期存款*的好处是,储户随时都能动用这笔资金,不过活期存款的利率实在太低,通常是0.35%。也就是把1371.4万元存入银行,就能获得每个月4000元的利息收入。但是,由于活期存款的利率要远比定期存款的利率低,所以建议大家账上活期资金只要达到了5万元以上就别存活期存款了,否则会很吃亏。

第二种是定期存款。目前国有大型银行的三年期存款达到3.25%,需要147.69万存入银行,就能获得每月4000元的利息收入。当然,现在股份制银行和城商银行的三年期存款达到3.55%,就要135.21万存入银行,也能获得每月4000元的利息。

农村信用社、民营银行、农商行等小银行的三年期存款利率是3.8%至3.98%,按*利率来算,需要120.6万元存入银行,就能获得每月4000元的利息收入。

第三种是特色存款。特色存款往往是中小银行为了在年底或春节之前招揽储户存款,给出较高的一种存款利率,通常三年期的存款利率可以达到4.12%,就需要存入银行116.5万,就能获得每月4000元的利息收入。

当然,五年期的存款利率则更高,能达到5%至5.2%,如果按5%的利率来计算,只要储户存入96万元存款,就可以获得每月4000元的利息收入。不过,5年存期有些过长,我们并不建议大家把存款存5年期的。

第四种是结构性存款。结构性存款,通常就是银行拿出储户一小部分存款,用于投资股票、外汇、期货等高收益品种。通常银行也能给出4.8%的利率,只要储户把100万存入银行,就能获得每月4000元的利息收入。

虽然,结构性存款投资成功的确能获得高收益率,而一旦投资失败了,虽然能够保证本金不损失,但是利息可能会大幅减少。所以,储户的投资结构性存款之时,要考虑一下潜在的投资风险。

从以上数据来看,不管你把钱存入哪家银行,要想每月获得4000元以上的利息收入,存入银行的资金至少要100-150万。这对于普通人来说,要想存够100万以上的资金,其难度也是相当大的。

正因如此,绝大多数人都要为生存去打工,去养家糊口。而如果你想存上一笔钱,每月能获得4000元以上的利息收入,实现财务自由,还是要通过不懈努力去争取的,这世上没有平白无故就能拿到每月4000元的收入的好事情。

在股票交易规则这块,创业板除了新股上市风险提示标准跟主板市场不同之外,其余均与主板相同。因此创业板也是实行T+1制度,*涨跌幅为上一交易日的10%。那创业板股票怎么买进卖出呢?

创业板又可以称作二板市场,也就是第二股票交易市场,主要是为一些暂时无法在主板市场上市又需要融资和发展的企业,提供融资途径与发展的交易市场。也是对主板市场的一个重要补充,在资本市场有着重要的位置。

创业板股票只允许A股证券账户中的适当投资者参与创业板的各项业务。A股证券账户中的适当投资者指:A股机构的投资者,当时就可以开通,而且在开通当天就可以参与创业板的各项业务;具有两年以上股票交易经验的自然人投资者,在书面签署《风险揭示书》,证券公司为其开通创业板的交易权限会在两个交易日后;并不具备两年交易经验的自然人投资者,必须抄录特别声明,然后在书面签署《风险揭示书》,证券公司可为其开通创业板的交易权限则是在五个交易日之后。

证券公司技术系统会根据前一交易日收市后的结算数据,对投资者卖出委托进行股份监控,但不允许股份卖空。T日买入的股票,T+1日可以卖出。证券公司技术系统应对投资者买入委托、新股申购、增发申购等申报进行资金监控,也不允许资金买空。那创业板股票*买多少股呢?

创业板股票的交易单位是“股”,申报买入证知券,数量应当为100股或其整数倍。不足100股的证券,可以一次性申报卖出道。

旺财存款是属于中国建设银行*定期存款产品,目前旺财存款B款的门槛是比较高的,需要10000元起购,但利率也是比较高的,那么2022年建设银行旺财存款利率是多少?

2022年建设银行旺财存款利率是多少?(旺财存款详细介绍)

目前旺财存款B款的利率是3.15%,值得注意的是旺财系列产品支持一次性存入, 到期一次性还本付息。期间遇利率调整不分段计息。

另外旺财系列产品可全部、部分提前支取,可多次提前支取,提前支取后剩余金额不得低于产品起存金额。提前支取部分利息按照支取日建设银行活期存款挂牌利率计算,利随本清;剩余部分如不低于起存金额,按照原开户日期利率计息,不足起存金额的予以销户处理。

其次要注意的是2021年5月28日前购买的旺财存款产品到期后不自动兑付,客户可点击“我的旺财”功能办理支取,到期未支取部分按照建设银行活期存款挂牌利率计算,遇利率调整不分段计息。

自2021年5月28日起购买的旺财存款产品到期后自动兑付至购买该产品的借记卡活期账户内,因办理时段资信证明、质押、冻结等业务导致借记卡状态异常的,到期后本息资金不自动兑付,待借记卡状态正常后次日,本息资金将自动兑付。

虽然在如今的时代,国人理财的选择比以前多了不少,可以根据自身的理财需求选择合适的理财方式。但对于没有理财经验的普通人来说,大多数理财方式都有风险,只有像银行存款那样的比较安全。

而现在已经进入了2022年,哪家银行的存款利率高呢?储户要如何存款,才能够拿到更多利息?

想要高利率的话,储户可以多考虑中小银行。对于中小银行,可能不少储户觉得它们实力太弱以及知名度太低,不值得信赖。但实际上中小银行只要有绿色保险标识,就意味着它是可以信赖的,因为这个标识意味着其参与了《存款保险条例》,储户的存款安全能得到国家的保障。

最关键的是,中小银行的存款利率通常情况下都会高于国有银行,在如今的新规下利率上限也是高于国有银行的。所以,在国有银行跟中小银行的选择中,选择中小银行是更划算的选择。

不过,储户还是要考虑一下资金的流动性问题。因为定期存款如果提前支取的话,那么提前支取部分会按活期利率来计算利息,造成利息损失。所以在存款前,大家一定要考虑好流动性问题。

*是选择合适的存款期限。虽然银行定期存款的期限越长,利率往往也越高,但大家还是要选择合适的期限,尽量不要提前支取。

今天的内容先分享到这里了,读完本文《银行活期利率表2022*利率》之后,是否是您想找的答案呢?想要了解更多银行活期利率表2022*利率、如何购买创业板股票相关的财经新闻请继续关注本站,是给小编*的鼓励。