本文目录一览:

秦人不暇自哀,而后人哀之;后人哀之而不鉴之,亦使后人而复哀后人也——阿房宫赋。

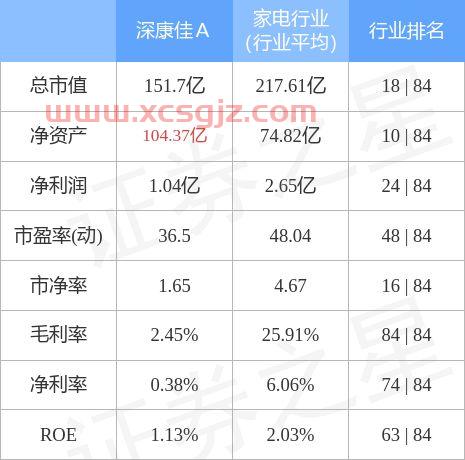

曾经国内的彩电龙头康佳,再次面临亏损的无奈。

10月14日,深康佳A(000016.SZ)发布了2021年前三季度业绩预告,公司预计前三季度归属于上市公司股东的净利润为亏损1.2亿元–1.55亿元。第三季度亏损尤其严重,高达2.05亿元–2.4亿元。

若看扣非净利润,粗略统计来看,康佳已经连续亏损十余年,累计亏损近80亿元。

国内彩电行业早已被海信、创维、TCL三家巨头垄断,寡头效应尤为明显。康佳早就意识到这点,这些年开始走起“多元化道路”,前几年智能机火时卖手机,智能家居火时要做“万物互联”,这两年又投资起芯片和锂电池。但这么多努力,成效不佳,扣非净利润还是亏损的。

这个曾经的彩电龙头,到底怎么了?

“扣非”净利润惨淡?

如果只是简单看营收,似乎数据不错。

2021年半年报,今年上半年康佳集团营业收入218.1亿元,较上年同期增长24.46%,归母净利润8544.99万元,虽然同比下降9.77%,仍然赚钱。但如果扣除非经常性损益,会发现康佳亏损7.1亿元,同比减少9.25%。

简单来说,就是大家常说的“增收不增利”。

反正这也不是第一次扣非净利润亏损了,细究起来,这个现象已经持续了十年。

笔者查询了公司自2011-2020年十年间的扣非净利润趋势,统计发现,公司扣非后净利润累计亏损72.6亿,十年间累计亏了近80亿元。见下图,扣非净利润近十年(自2011年)都是负的,还越来越严重了。

而今年的表现也不容乐观,第三季度的亏损更严重。据公司2021年前三季度业绩预告,预计前三季度归属于上市公司股东的净利润为亏损1.2亿元–1.55亿元。第三季度亏损高达2.05亿元–2.4亿元。

康佳对此的解释是“受原材料价格大幅波动、市场竞争愈加激烈、国内消费疲软、海外疫情持续影响出口业务”,毛利下滑造成亏损。

为什么要看扣非净利润?这个“非”指什么?

“非”一般指非经常性损益项目,多数和主营业务无关。例如今年上半年,公司在非流动资产处置损益带来2.7亿收入,这种处置一般涉及地产、设备或子公司,而计入当期损益的政府补助则高达7.14亿。通俗来讲,卖房、卖地、炒股、炒期货以及享受补助等,都能通过这个“非”,让公司看起来像是赚钱的。

如此大家就懂得,为何营收表现似乎赚钱,但扣非后的净利润反而是亏损了。这算是一个财务小知识,帮大家筛选那些通过“意外”而盈利的公司。

“多元化”的康佳为何越亏越多?

聚焦主业很重要,而康佳恰恰这些年在走“多元化”的转型。

从财报数据的主营业务产品构成上来看,已经很难说清,康佳现在什么产品才是主营了?您以为是彩电?然而并不是。

笔者在WIND终端查询了公司在近十年间的主营业务产品构成。从上图中可以看到,在2016年之前,公司还是个“本分孩子”,主营产品仍然是彩电(图中橙色部分),然而自2017年开始,供应链管理业务(图中深蓝色部分)突然开始占据很大比例,此后都是营收主要来源,然后从2018年开始,环保业务(图中浅蓝色部分)也逐渐加大了比例。

笔者对一家知名彩电企业却突然做这些业务表示非常“迷”,于是查询相关资料。据2021年公司半年报,公司对于自己主营业务是这样分类的:

1、消费类业务(多媒体、白电);2、工贸业务;3、环保业务;4、半导体业务。

对于工贸业务,公司解释为:本公司工贸业务主要是围绕本公司传统主营业务中涉及的IC芯片存储、液晶屏等物料开采购、加工及分销业务,经营利润来源于加工费及上游采购与下游销售的差价。

对于环保业务,公司解释为:目前,公司环保业务主要集中在水务治理、再生资源回收再利用以及玻璃陶瓷新材料等环保相关领域。

虽然以上文字表述很清楚,但是,总感觉什么地方似乎怪怪的。别急,还有更“迷”的呢。

对于主营业务分析,公司是这样描述的:

报告期内,本公司坚持“科技+产业+园区”发展战略,紧密围绕“半导体+新消费电子+园区”的新产业主线,以科技为引领要素,以产业为价值主体,以园区为载体平台,积极实施改革、转型、升级策略。

这个概念描述,反正笔者看后是“一脸问号”。

好吧,我们不纠结概念本身,我们观察下公司这些年的转型动作,看看能否看明白。

2014年,公司要做中国“第一个智能电视互联网运营平台”,2016年,他们又打算切入更多软件服务,提出了“硬件+软件”的口号,2017年又加上了“投控+金融”,年报中还出现“科技+产业+城镇化”的概念。

2018年,康佳开始声势浩大地转型,划分成“产业产品业务群、科技园区业务群、平台服务业务群和投资金融业务群”四大业务组群,描述发展方向的加号已经多到眼花缭乱。

同年,2018年,管理层又宣布,康佳要布局“半导体设备、半导体材料”、“半导体设计”、“半导体制造”等产业链,2018年,他们成立了康芯威公司,正式开始研发芯片,2019又投入10.82亿在盐城成立封测厂康佳芯盈。当然,这背后也少不了各个城市的康佳“半导体高科技产业园”。

康佳的芯片的确不是噱头,他们的存储芯片,已经在2019年12月量产,第一批卖了10万颗,金额大约20万。这种价格的芯片当然无法带来多少收入,今年上半年,半导体业务只有2.41亿的营收(笔者按:见2021半年报营业收入构成部分)。

这一番让人眼花缭乱的“多元化”转型操作后,我们再回归业绩数据上看效果。笔者发现,至2021年中报,公司的营业收入构成里,工贸业务占比第一,占当期营收比例为55.87%,超过了一半,而半导体占营收比例只有1.11%,前文提到,只有2.41亿元。

所谓的工贸业务,其实就是“加工和贸易”,赚IC芯片存储、液晶屏的加工费,加上下游给的一些分销费用,自然利润微薄(通俗来讲,这不就是赚个“辛苦钱”吗?)。根据2021年半年报,康佳工贸利润只有可怜的0.86%,而且今年毛利还比去年同期下降了0.64%,显然不是一门持久赚钱的生意(笔者按:因为成本高,这就相当于忙乎半天,还没赚到钱)。

用现在流行的话说,“一顿操作猛如虎,定睛一看原地杵”。如果真是“原地杵”还好,不幸的是,扣非净利润的亏损已经越来越大了(见上文近十年扣非净利润趋势变化)。

“转型”之路越走越远?

有意思的是,公司在“多元化”的道路上,颇有种“锲而不舍”的精神。据近期公告(笔者按:9月11日及10月09日公告),深康佳A披露重组预案,公司拟以发行股份及支付现金相结合的方式收购明高科技及海四达电源***股权,并向控股股东华侨城集团募集配套资金。

本次交易中,明高科技主要从事PCB(印制电路板)业务,这一领域是深康佳A近年来重点布局领域之一。而海四达电源主营锂离子电池业务,深康佳A将通过此次收购加码PCB,并进军锂离子电池行业,切入新能源产业领域。

今年新能源和锂电池概念火热,公司又要“多元化”的切入这一领域了。

公司在“多元化”转型道路上越走越远,但又持续亏损,这手头现金实在是不富裕啊。笔者查询了公司近十年的现金流情况发现,不出意外,确实“手头困难”(见下图)。

这事怎么办呢?只好“边卖边买”了。

8月02日公司披露,拟在国有产权交易所公开挂牌转让易平方公司70%股权和毅康公司11.70%股权,挂牌底价分别为不低于28亿元、3.06亿元。一口气卖两家公司部分股权,深康佳A将至少回血31.06亿元。

而据报道,2019年6月以来,深康佳A宣告出售的公司至少有15家,涉及金额约53亿元。

前事不忘,后事之师

《战国策》中说,“前事不忘,后事之师”。某海字头的航空公司如今还在重组还债,某恒字头的地产公司如今还处在舆论漩涡中,而这些曾经的行业龙头、资本大鳄,当年风光时,无一例外都在“多元化”道路上越走越远。而最终的结局,却并不如意。

家电行业这几年都在转型,步子*的是TCL,它直接剥离家电资产,又花上百亿并购中环集团,专心做起了光伏,就连股票名字,也已经从“TCL集团”改成了“TCL科技”,可见公司管理层的决心。今年开始,碳中和变成热词,TCL的确押中了宝。据TCL科技10月15日发布今年前三季度预告,前三季度公司归属于上市公司股东的净利润比上年同期增长346%-353%,其中第三季度归属于上市公司股东的净利润比上年同期增长175%-194%。

但和TCL壮士断腕式的投入不同,康佳进入新产业更像蜻蜓点水,这也导致康佳缺少核心主营业务,从营收构成上来看,甚至很难说清公司到底想做什么。多元化并非洪水猛兽,但能够驾驭多元化的公司凤毛麟角,或许,曾经的彩电龙头康佳应该安下心来,想想自己的重心究竟是什么。“江山代有才人出,各领风骚数百年”,每个行业的龙头都会面临瓶颈期。康佳会不会走彩电前龙头“四川长虹”的老路?这就只能看公司管理层的智慧了。

近日,海航基础(600515.SH)股价快速拉升,自6月30日以来的10个交易日里,已经收获了4个涨停板,股价区间涨幅高达76.32%。

海航基础股价的走强与搭上热门的免税概念密切相关,公司参股海口美兰机场免税店和海南海航中免。

其中,海口美兰机场免税店是国内首家机场免税店,拥有38类免税商品,300个国际知名高端品牌,自2011年开业以来累计销售额超100亿元,2019 年实现销售额23.2亿元;海南海航中免则拥有2家机场口岸免税店和7家机上免税店,覆盖国际航线67条。2019 年度,海航基础参股的免税业务实现收入25.97 亿元。

海航基础近期股价的大涨也让截至6月24日净值已经不足4毛的“海航基础定增”终于看到了希望。

“海航基础定增”成立于2016年10月14日,成立后不久,其净值便开始一路向下,截至次年6月2日,累计亏损22.31%,随后该产品净值也曾有过明显的修复,累计收益率一度达到14.59%,但是2017年10月中旬以后,其净值又开始不断回撤,2018年1月中旬以来,更是再也没能重回1元之上。

截至今年6月24日,“海航基础定增”的*累计净值仅为0.3833,累计亏损61.67%,同期沪深300指数上涨25.2%。另外,该产品成立以来的*回撤也高达73.87%。

数据朝阳永续

2016年海航基础的重大资产重组主要分为两部分,一是收购海航基础***股权,二是配套融资160亿元。通过重组,公司置换出原有商业资产,置入机场运营及地产资产。

最终公布的募资结果显示,“海航基础定增”获配1.24亿股,占该股总股本的3.16%,配售金额为16亿元,锁定期12个月,并且,该产品在定增完成后进驻海航基础前十大股东之列。

然而,还未等到锁定期结束(2017年10月25日),海航基础的股价却在2017年10月11日盘中刷出阶段新高15.99元/股以后,开始掉头向下,至去年11月18日盘中低点,区间*跌幅高达76.49%。期间,“海航基础定增”只在2019年二季度减持1774.82万股,其余各季度持股数量均未发生变化。于是,该产品的净值也随着海航基础股价的暴跌而一路向下。

去年11月下旬以来,海航基础的股价开始有所回升,“海航基础定增”的净值也随之有所修复。可以预计,近日,随着海航基础搭上免税概念股价大涨之后,该产品的净值也会有所表现。

不过,需要注意的是,近年来,海航基础的业绩表现并不乐观,2018年净利润同比下滑15.98%,2019年和今年一季度更是分别亏损12.13亿元和1.51亿元。

这也使得,在本轮免税概念炒作热度消退之后,海航基础的股价走向存在诸多不确定性,“海航基础定增”何时才能回本也依然还是个未知数。

8月27日丨深康佳A(000016.SZ)披露2021年半年度报告,报告期内,公司实现营业收入218.10亿元,同比增长24.46%;归属于上市公司股东的净利润8544.99万元,同比下降9.77%;归属于上市公司股东的扣除非经常性损益的净利润为亏损7.10亿元,上年同期为亏损6.50亿元;经营活动现金净流出12.85亿元,上年同期为净流出10.76亿元;基本每股收益0.0355元。

11月26日丨深康佳A(000016.SZ)公布,2021年11月26日,根据《股权投资协议》约定,在转让毅康科技有限公司(“毅康科技”)股权事项完成工商变更后,山东高速对毅康科技增资15亿元事项完成了工商变更。后续,公司将与毅康科技其他股东以及核心管理团队一同采取有效措施,积极促进毅康科技业务快速发展。毅康科技此次工商变更的主要内容为:

今天的内容先分享到这里了,读完本文《深康佳a》之后,是否是您想找的答案呢?想要了解更多深康佳a、海航基础股票600515相关的财经新闻请继续关注本站,是给小编*的鼓励。