本文目录一览:

7月8日 9:10

昨日赛道方向迎来了全面回暖,并带动创业板涨超1%,给前几日日渐式微的市场增添了把火。市场又仿佛有回到前段欣欣向荣时光。但在赛道的上涨的背后,盘面的分化依旧明显,消费与周期两大方向延续整理态势。另外成交量方面来看,在6月29日爆出近期*量后,成交金额便持续萎缩,说明了在经历了市场分歧后,场外资金仍心有余悸迟迟不敢进场做多,因此对于目前的市场而言仍属于较为典型结构性行情。

从领涨方向上来看,市场热点重回前期的两大主线汽车与光伏,其中汽车板块在经历一段时间的整理后,于昨日迎来了情绪面的强修复,最为典型代表是中通客车翘跌停板并且收盘涨停。但后续需注意的是,汽车板块在前期调整的过程总存在1100亿左右的套牢盘,在整理时间时间相对较短的背景下,汽车板块想要将其完全化解并开启二波走势,仍需在后续尽快实现放量反包,否则的话,短线仍以整理看待,届时板块内部的分化或将进一步加剧,应对上延续太弱留强的策略。

今年以来光伏板块景气度持续向好,主要受到海外需求的激增的刺激,从逻辑端而言可以算是较为明显的边际改善。因此就个人角度还是对“光伏板块是今年成长确定性最为明确方向之一“的观点是较为认同的。但需注意的是从昨日光伏逆变器集体大涨后,无论是券商研报还是市场*,都在极力鼓吹与畅想光伏产业的未来前景,光伏板块仿佛在一夜间成为了风口上的“猪”。但事实上,光伏板块特别是逆变器方向在之前已经走出了一轮波澜壮阔的主升行情,(几乎没有经历过较为明显的回调),昨日再度大涨存在加速赶顶的疑虑。毕竟“行情始于分歧,终于一致”,对于目前的光伏(特别是逆变器方向)短期仍可能经历一段时间加速上涨的“甜蜜期”,但随后或将面临较为巨幅的分歧回调的风险。因此对于光伏板而言此时再行追涨的风险收益比已相对较低。如果对于光伏行业的成长逻辑真正认同的话,不妨耐心等其经历了阶段性整理后再行布局入场。

另外前段时间的回调很大程度上受限于近期逆回购持续地量的操作,市场对货币政策宽松预期有所修正。因此近期将披露6月社融数据是后续关注的重点。目前普遍预期是要继续放量,但是放多大量有分歧,如果延续天量,那么有望继续提振市场的短期情绪。相反一旦社融数据不及预期大爆,市场后续可能会进一步承压。

挖贝网4月23日,力帆科技(601777)近日发布2021年度报告,报告期内公司实现营业收入3,977,224,819.19元,同比增长9.35%;归属于上市公司股东的净利润55,642,068.60元,同比下滑4.24%。

报告期内经营活动产生的现金流量净额为375,500,566.85元,截至2021年末归属于上市公司股东的净资产10,169,667,235.29元。

报告期内公司实现营业收入3,977,224,819.19元,同比增长9.35%;本期较上年同期增长主要系公司经过重整,各板块业务销量均增长,收入增加。

公告显示,报告期内董事、监事、*管理人员报酬合计373.07万元。董事长徐志豪未在公司领取报酬,总裁杨波从公司获得的税前报酬总额98.92万元,财务负责人张琳斌从公司获得的税前报酬总额62万元,董事会秘书伍定军从公司获得的税前报酬总额57.02万元。

公告披露显示董事会决议通过的本报告期利润分配预案或公积金转增股本预案:经天衡会计师事务所(特殊普通合伙)审计,公司2021年度合并报表实现归属上市公司股东的净利润为55,642,068.60元,其中母公司实现净利润为126,983,849.05元。截止2021年12月31日,合并报表未分配利润余额为-3,005,982,244.24元,其中母公司未分配利润余额为-1,106,062,494.35元。鉴于公司2021年末可供分配利润为负数,根据《公司法》《公司章程》相关规定,2021年度拟不进行利润分配(含现金分红和股票股利分配),不实施资本公积金转增股本。该预案尚需提交公司2021年年度股东大会审议。

挖贝网资料显示,力帆科技主要从事乘用车(含新能源汽车)、摩托车、发动机、通用汽油机的研发、生产及销售(含出口)。

光伏需求旺盛

需求端,2022年全球光伏新增装机需求中枢在220GW(+30%),国内光伏新增装机需求中枢在80GW(+45%),今年前5个月新增装机量及出口量增幅接近翻倍,持续印证旺盛景气度。

供给端,主产业链各环节均加大扩产力度,随着硅料产量环比增长,下游电池片等环节稼动率上升。

回顾近5年的财务表现,报表业绩充分地反映了行业景气周期的持续性,约50%的营收和利润增速给行业估值提供了较好的支撑。

1)通威股份(600438.SH)

踏准扩产节奏,高价硅料增厚利润表现。公司是行业内扩产时点较早、扩产进度较快的老牌硅料企业。

产能如期落地,产量预计翻倍。公司2021年末产能达到18万吨,实现产能翻倍。

盈利预测。预计公司全年利润175亿元,对应目前市盈率15.3倍,“买入”评级

(2)TCL中环(002129.SZ)

扩产大硅片产能,销售数量行业第一。公司是硅片行业龙头企业,2021年硅片产能达到88GW,同比增长60%,其中G12大尺寸硅片产能占比约70%。

持续技术创新,薄片及N型片孕育竞争优势。公司坚持技术降本路线,注重研发投入,2021年研发开支达到25.8亿元,增长187%。

盈利预测。预计公司全年实现利润60.4亿元,同比增幅48%,对应目前市盈率31.5倍,“买入”评级。

(3)石英股份(603688.SH)

硅片扩产放量,石英坩埚供不应求。公司是国内高纯石英砂龙头企业

成本占比小,石英砂涨价传导充分。国产光伏用石英砂持续涨价,价格达到3-4万元/吨,进口砂价格预计达到5万元/吨,将增厚石英砂企业盈利。

盈利预测。预计全年利润达到7.82亿,同比增长178%,EPS为2.21元/股,“增持”评级。

(4)美畅股份(300861.SZ)

金刚线市占率首位,大幅扩产以响应需求增长。公司是金刚线行业龙头企业,2021年金刚线产能达到7000万公里,金刚线销量达到4540万公里,市占率超过60%,行业第一。

技术积累深厚,成本优势突出。公司在黄丝、母线、微粉、镀镍等环节均有布局,具备产业链一体化优势。

盈利预测。预计公司全年利润12.7亿元,同比增速超过60%,对应目前市盈率29.1倍,“买入”评级。

建议关注:

硅片环节产量增幅较大

TCL中环(002129.SZ)、隆基绿能(601012.SH)、双良节能(600481.SH);

受益石英坩埚供给受限持续涨价

石英股份(603688.SH)、菲利华(300395.SZ);

受益于硅片放量和硅片减薄的金刚线制造商

美畅股份(300861.SZ),以及高测股份(688556.SZ)、恒星科技(002132.SZ)

点个关注呗!

今日光伏概念板块的持续走高,与上周五两则行业利好消息提振有关。

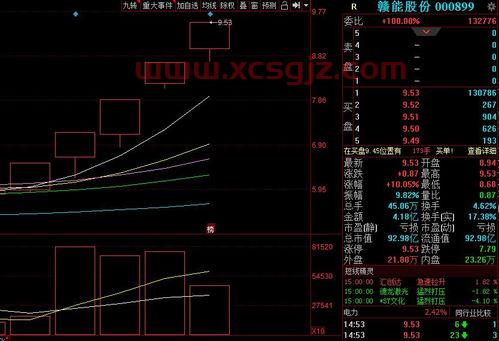

赣能股份(000899)5天5板

7月4日,受行业多重利好消息影响,A股光伏概念板块一路走高。截止下午收盘,光伏概念板块上涨1.11%。个股方面,金盘科技、皖能电力(000543)、江苏阳光(600220)、赣能股份、伊戈尔(002922)、华统股份(002840)、科林电气(603050)、祥鑫科技、通威股份(600438)、联泓新科、京运通(601908)、正邦科技(002157)、建投能源(000600)等13股涨停,奥特维、科士达(002518)、内蒙华电(600863)、高测股份等股上涨幅度超8%以上。

在光谷概念板块中,近期赣能股份的股价走势引起了诸多投资者的关注。

7月4日,赣能股份开盘2分钟左右就触及涨停。截止下午收盘,赣能股份报收于9.53元,上涨幅度为10.05%,换手4.62%,成交金额为4.18亿元,公司总市值为92.98亿元。

主力资金方面,当日主力资金净流出7046.1万元。其中,主力流入12501万元,流出19547万元。

值得注意的是,截止今日,赣能股份已走出了5个交易日5个涨停板。据此推算的话,近5个交易日内,赣能股份的总市值增加了35.3亿元。

加快布局光伏发电

公开资料显示,赣能股份的主营业务为火力发电、水力发电及新能源发电,公司控股在运火电总装机容量为1400MW,在建火电装机2000MW;水电总装机100MW;已建成投运的光伏发电装机容量为78.4MW,正在建设的光伏发电装机容量为67.08MW。

近期,在深圳证券交易所互动易平台上投资者对以下问题较为关注,经公司核实并予以说明公司所属丰城三期扩建项目是公司投资建设的江西省电力建设重点工程,项目装机容量为2×1000MW超超临界、二次中间再热、凝汽式燃煤发电机组。截至6月29日,丰电三期#7机组已相继实现汽轮机冲转成功、机组*并网成功、满负荷试验等重大关键节点,目前正在按规范要求开展系列并网后调试试验,最终通过168小时满负荷运行试验后具备商运条件。

消息面上,赣能股份对于光伏发电也是加快了布局步伐。

7月1日,天眼查资料显示,萍乡市赣能智慧光伏发电有限公司成立,法定代表人为张叶峰,注册资本300万元,经营范围包含:发电业务、输电业务、供(配)电业务;合同能源管理。企查查股权穿透显示,该公司由赣能股份间接全资控股。

哪些机构在买卖?

连续三个交易日内,涨幅偏离值累计达20%。盘后龙虎榜数据显示,买入金额*的前5席位分别是财通证券(601108)济南泺源大街证券营业部、万和证券北京分公司、东兴证券(601198)合肥芜湖路证券营业部、东莞证券北京分公司、东方证券(600958)上海静安区延平路证券营业部,累计买入15985.08万元。

卖出金额*的前5席位分别是财通证券济南泺源大街证券营业部、游资佛山系(光大证券(601788)佛山绿景路证券营业部)、游资量化基金(中国国际金融上海分公司)、中原证券(601375)湖南分公司、(300059)证券山南香曲东路证券营业部,累计卖出18361.6万元。

统计数据显示,买卖金额*的前五席位累计净卖出2376.52万元。其中,财通证券济南泺源大街证券营业部为买卖金额*的第一位,买入金额为5172.21万元,卖出金额为5685.39万元,净卖出513.18万元。

1204亿,光伏爆出两大重磅消息!

事实上,今日光伏概念板块的持续走高,与上周五两则行业利好消息提振有关。

通威股份公布千亿大单

7月1日晚间,通威股份公告,公司旗下四家子公司于近日与美科硅能源签订多晶硅长单销售合同,美科硅能源在2022年-2027年预计向公司合计采购25.61万吨多晶硅产品,预计销售总额约644.1亿元。

同日,双良节能(600481)公告,公司的全资子公司双良硅材料与通威股份旗下四家子公司(卖方)签订了《多晶硅购销框架协议》,合同约定2022年至2026年买方向卖方采购多晶硅料约22.25万吨,预计采购金额约为560亿元,两笔订单合计1204.1亿元。

值得注意的是通威股份今年已经频频斩获巨额订单。

如3月22日,隆基绿能8家子公司与通威股份的4家子公司签订了多晶硅料长单采购协议,根据协议,双方2022年1月至2023年12月期间多晶硅料交易数量为20.36万吨。如按照当时公布的单晶高纯硅料成交均价24.53万元/吨测算,预估本次合同总金额约442亿元。

6月17日,2022年-2026年青海高景太阳能(000591)科技有限公司计划向通威股份旗下子公司合计采购不低于21.61万吨多晶硅产品,预计销售总额约509亿元人民币(不含税)以上。

而这些大单将给通威股份今年乃至未来的经营情况提供稳健保障。

需要指出的是硅料和硅片属于光伏产业链上游,单晶硅片由多晶硅料加工而成。受海外需求超预期影响,近年来,全球光伏装机持续超预期,硅料目前依然是产业链供应最紧张的环节,根据硅业分会统计,6月29日单晶致密料成交均价环比增长5.1%至28.42万元/吨。

三孚股份(603938)单季净利历史新高

与此同时,另一家光伏产业链中游的公司三孚股份公布了上半年的业绩预告。

三孚股份7月1日公告,预计上半年实现净利润3.96亿元-4.25亿元,同比增长167.83%-187.44%。

而其Q1净利为1.5亿元,据此计算,Q2净利预计2.46亿元-2.75亿元,环比增长64%-83%,再次刷新一季度创下的单季净利历史新高。

公告显示,上半年业绩增长的原因是公司主要产品价格上涨、产销两旺。其中三氯氢硅受下游市场需求增长驱动,价格同比有较大幅度提高;高纯四氯化硅产品生产稳定,产销量及价格同比均有较大幅度提高;硅烷偶联剂项目自2021年四季度开始试生产,产能逐步释放,下游推广较为顺利。

公开资料显示,三孚股份主营业务以硅系列产品为主,钾系列产品为辅。公司是国内三氯氢硅龙头,现有产能包括三氯氢硅6.5万吨/年、高纯四氯化硅3万吨/年、氢氧化钾5.6万吨/年、硫酸钾10万吨/年。

而三氯氢硅位于硅基材料产业链中游,是多晶硅的核心原材料。

关于本篇文章的更多报道,我们已在【和讯财经APP】上刊登,应用商店搜索“和讯财经”,下载并参与猜指数活动赢取京东卡和万元现金大奖

今天的内容先分享到这里了,读完本文《光伏板块》之后,是否是您想找的答案呢?想要了解更多光伏板块、力帆科技股票股吧相关的财经新闻请继续关注本站,是给小编*的鼓励。